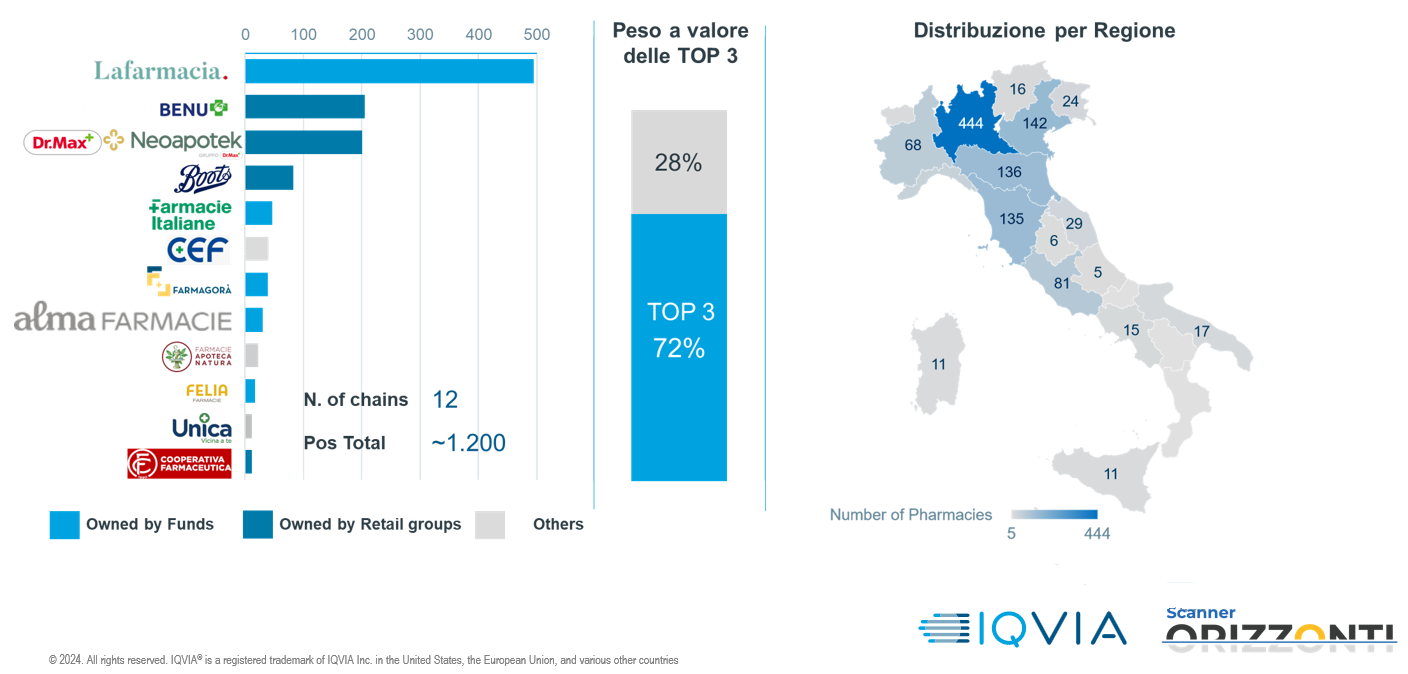

Le farmacie delle catene reali performano meglio della media delle indipendenti e anche di quelle organizzate in network: il fatturato medio per punto vendita è più alto e cresce più dei concorrenti (con la sola eccezione delle comunali), hanno uno scontrino più ricco anche se gli ingressi sono inferiori, mostrano stock più asciutti e quindi più efficienti. Sono alcune delle evidenze che Iqvia propone nella seconda edizione del suo Osservatorio catene, l’analisi periodica con cui la società di ricerche studia l’evoluzione di circuiti e insegne della farmacia. Alessandra Frontini, associate director di Iqvia, ha presentato l’ultimo report dell’Osservatorio venerdì scorso a Milano nella cornice di Scanner Orizzonti 2024, il forum di Pharmacy Scanner anch’esso alla seconda edizione. E la fotografia che emerge da cifre e osservazioni è quella di una “farmacia organizzata” in progressiva maturazione, non solo nel suo sviluppo numerico (sono ormai 1.200 le farmacie appartenenti capitale e 4.200 quelle inquadrate in network) ma anche nella “governance”.

Farmacie organizzate, il 10% in numerica e l’11% per peso a valori

Catene concentrate al Nord, network distribuiti più equamente

Farmacie del capitale, fatturati più dinamici

Catene più attente ai panieri dove c’è marginalità

Assortimenti e rotazioni, il capitale lavora meglio

Catene, gli scontrini sono più alti e non c’entrano i prezzi